Wiele bajtów zostało w ostatnich dniach wylanych nad kwestią podwyżki cen biletów PKP Intercity. Szczególną uwagę komentatorów zwróciły ceny bazowe połączeń kategorii EIP, obsługiwanych składami Pendolino. Od stycznia br. za podróż z Warszawy do Krakowa lub Trójmiasta należy wydać 199 zł(*). Częstym zarzutem w kontekście tej, niewątpliwie wysokiej, kwoty jest kwestia połączeń kategorii IC i TLK, które zapewniają połączenia miedzy tymi miastami w bardziej dostępnych cenach. W zgodnej opinii wielu komentatorów, liczba tych połączeń znacząco zmalała po wprowadzeniu do rozkładu składów Pendolino, co miało być celowym działaniem przewoźnika, dążącym do poprawienia relatywnej atrakcyjności nowego produktu. Takie działanie jednak nie miało miejsca, a liczba połączeń „ekonomicznych” kategorii IC i TLK w relacjach pomiędzy głównymi miastami jest obecnie najwyższa w historii, co pozwolę sobie wykazać w krótkim porównaniu faktycznych danych rozkładowych.

(*) ostatecznie z podwyżki się wycofano i cena bazowa na tych odcinkach powróciła do kwoty 169 zł

Będę porównywać trzy rozkłady jazdy:

- 2023 – na podstawie danych dzisiejszych, dostępnych na portalu pasażera

- 2014, bezpośrednio przed wdrożeniem EIP – na podstawie tabelarycznego rozkładu PKP IC

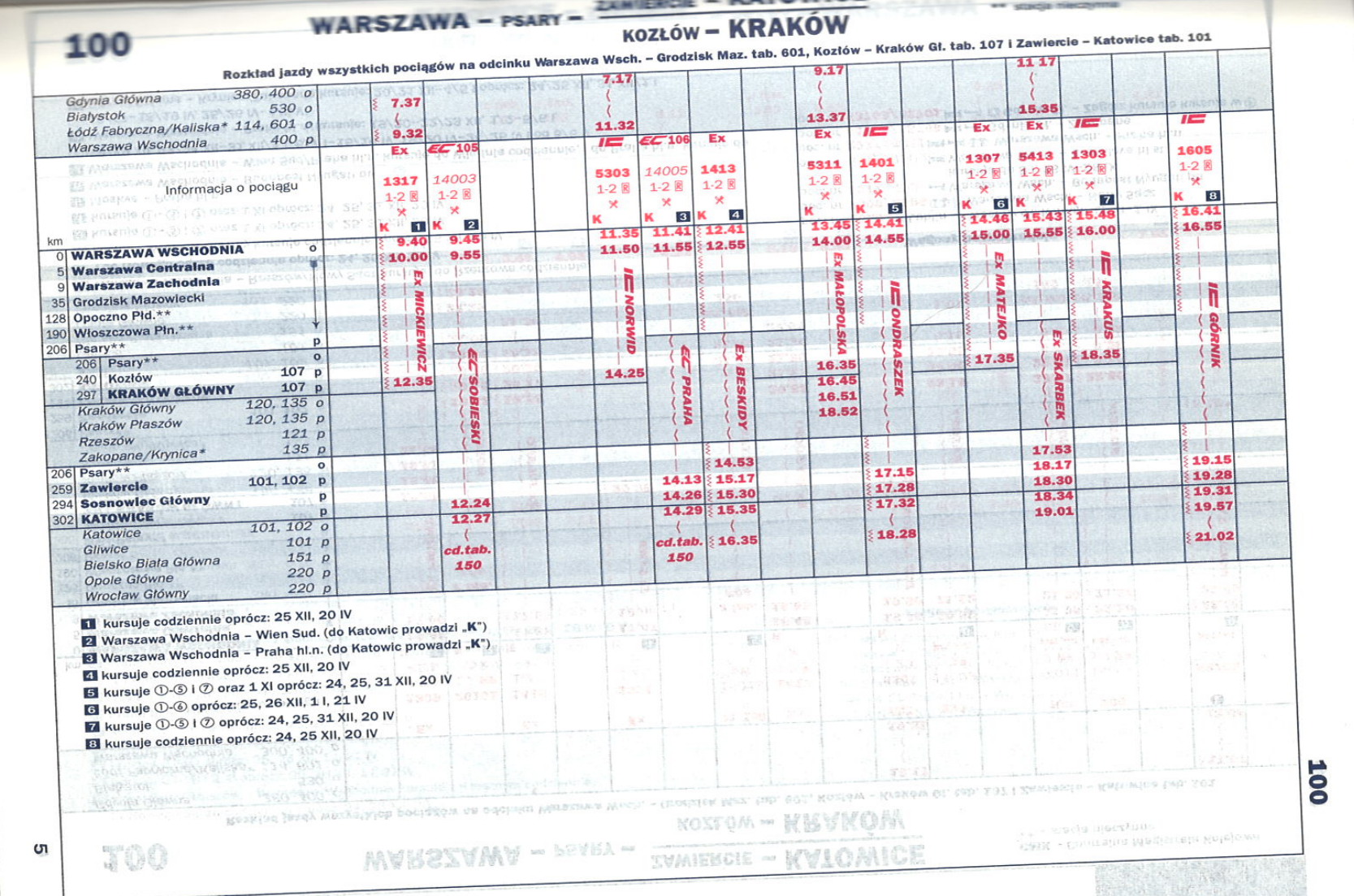

- 2003, na podstawie cegły wyjętej z półki 🙂

Przypominając doskonale znane wszystkim fakty, Pendolino zostało wprowadzone do rozkładu jazdy w grudniu 2014 roku. To działanie nie zmieniło jednak istotnie struktury cenowej połączeń obsługiwanych przez PKP IC, które od zawsze można było podzielić na dwie półki cenowe: wysoką i niską. Konkretne marki przypisane do tych półek zmieniały się na przestrzeni czasu, sam podział zaś jest zaszłością po czasach jednego PKP i pociągach pospiesznych i ekspresowych, jest też odwzorowaniem połączeń objętych dotacją ministerialną i uruchamianych na ryzyko przewoźnika. Jest to podział unikalny w skali rynków Europy Środkowo-Wschodniej, gdzie w przypadku wydzielania odrębnych marek charakteryzujących się wyższą prędkością handlową i/lub standardem podróży cena podróży nie różni się znacząco od marek podstawowych. Również fakt wyłączenia znaczącej grupy połączeń z umowy PSC (tj. dotacji ministerialnej) jest wyjątkowy – jedynym porównywalnym przypadkiem jest główna magistrala kolejowa Czech, łącząca Pragę z Ostrawą, gdzie w wyniku otwarcia rynku organizator przewozów zdecydował o wycofaniu dotacji dla połączeń dalekobieżnych.

W ramach wyższej półki cenowej w historii wydzielano niejednokrotnie dwie lub więcej marek handlowych, które w pierwszej kolejności niosły za sobą informację o standardzie podróży – w roku 2003 pociągi Intercity obsługiwane były nowszymi i bardziej komfortowymi składami od pociągów Express, w których wciąż można było spotkać ośmiomiejscowe przedziały bez klimatyzacji. Różnica w cenie między tymi połączeniami polegała zaś wyłącznie na kilku złotych różnicy w cenie (obowiązkowej) rezerwacji miejsca. W tym kontekście pozycjonowanie cenowe pociągów EIP (pendolino) jest kontynuacją tej polityki: są one o ok. 10-15% droższe od pociągu EIC na porównywalnej trasie. To jest warte podkreślenia: wprowadzenie pociągów EIP nie było szokiem cenowym, zaczęły one kursować na tych samych trasach i ze zbliżonymi cenami, co dotychczas występujące najdroższe i najbardziej komfortowe połączenia.

Pewną konfuzję w tym i tak przeciętnie czytelnym podziale może wprowadzać fakt, że kategoria Intercity, obecnie znajdująca się w niższej półce cenowej, historycznie była desygnatem najszybszych i najbardziej komfortowych pociągów na polskiej sieci kolejowej, za czym szły też najwyższe ceny biletów. Sytuacji nie poprawia też fakt, że ta marka handlowa jest praktycznie tożsama z powszechnie występującą w rozkładach jazdy i materiałach promocyjnych nazwą przewoźnika.

Porównaniem obejmę pociągi w niskiej kategorii cenowej, przy czym nie będą mnie interesować połączenia przyjeżdżające/odjeżdżające w nocy, wyraźnie oddzielę też połączenia jadące dłuższymi drogami jako niebędące bezpośrednio przedmiotem analizy, a otoczenia. Odrzucę też pociągi kursujące wyłącznie w sezonie turystycznym bądź rzadziej niż 5 dni w tygodniu. Ostatecznie zatem interesować będą mnie przede wszystkim połączenia kursujące regularnie i szybko, z wyłączeniem tych pociągów, które ewidentnie nie mogą być uznane za istotne w kontekście całości oferty – kursujące efemerycznie rzadko, bądź drogą istotnie dłuższą od najkrótszej.

Tak zdefiniowane kryteria pozostawiają nam obecnie na odcinku Warszawa – Kraków 5 „tanich” pociągów kursujących najszybszą możliwą drogą, tj. bezpośrednio CMK: IC Malinowski, TLK Lubomirski, IC Piłsudski, IC Chopin i IC Hańcza. Jak na połączenie dwóch największych miast kraju, nie jest to liczba specjalnie imponująca, ale przedmiotem naszej analizy jest przede wszystkim trend, a nie obiektywna jakość rozkładu – spójrzmy zatem do historii:

W roku 2014 takich pociągów było… 3: TLK Smok Wawelski, Korczak i Pobrzeże. Czwartą opcją był uruchamiany przez ówczesne Przewozy Regionalne pociąg iR Matejko. W roku 2003 z kolei takich pociągów było dokładnie… ZERO. Przez cały dzień jeździły tylko drogie pociągi ówczesnych kategorii Ex i IC.

Warto dodać jeszcze kilka faktów dodatkowo przemawiających na korzyść dzisiejszego stanu rzeczy:

1. Mamy dziś jeden pociąg jadący CMK, acz tylko częściowo – TLK Małopolska, robiący skok w bok przez Skierniewice. To wciąż trasa szybsza niż jakakolwiek inna alternatywna i nieznacznie dłuższa od jazdy prosto CMK.

2. Oferta pociągów na drugiej z tras alternatywnych, przez Kielce, też uległa rozwojowi: 2023 5 szt., 2014 2 szt., 2003 4 szt., a dysproporcja w czasie przejazdu się istotnie zmniejszyła i raczej jeszcze zmniejszy.

3. W 2003 (i przez naprawdę długie lata) tanich pociągów najkrótszymi drogami nie było w żadnym z popularnych kierunków z Warszawy: Katowice, Poznań, Trójmiasto i Kraków. Nie było wtedy żadnych pul promocyjnych (które dziś potrafią istotnie obniżyć cenę przejazdu pociągiem EIC/EIP), zniżka studencka wynosiła 37% (dzisiaj 51%), a praktycznie mniej, bo płatna, obowiązkowa miejscówka nie była nią objęta.

Krótko reasumując powyższe wywody: obecny podział na dwa segmenty cenowe połączeń jest zaszłością historyczną i próby jego utrzymania prowadzą do systemowo niekorzystnych i nieefektywnych rozwiązań. Nie zmienia to faktu, że liczba połączeń w niższej kategorii cenowej na głównych liniach kolejowych w kraju istotnie wzrosła w perspektywie historycznej, a katalog ulg – zarówno ustawowych jak i wprowadzanych przez przewoźnika z własnej inicjatywy – jest dziś korzystniejszy dla pasażera niż 20 lat temu. Całkowicie nieprawdziwy jest zarzut o ograniczeniu liczby konkurencyjnych cenowo połączeń, aby zapewnić sukces połączeniom EIP – taki proces po prostu nie miał miejsca, co wyraźnie pokazują dane liczbowe i tabele z rozkładem jazdy.

Categories: Bez kategorii

Dodaj komentarz